Die aktuelle Diskussion um digitales Geld wird oft zu technisch geführt.

Tatsächlich geht es um etwas Grundsätzlicheres:

![]() Die Frage nach dem Währungsanker in einer digitalen Welt

Die Frage nach dem Währungsanker in einer digitalen Welt

Die EZB ist hier sehr klar positioniert:

Der Euro soll als Anker dienen, um das Vertrauen in privates Geld zu sichern.

Zwei Prinzipien stehen im Mittelpunkt:

- Singleness of Currency

→ Alles Geld muss jederzeit 1:1 konvertierbar sein - Hierarchie des Geldes

→ Zentralbankgeld ist die sicherste Form

→ Bankguthaben und privates Geld sind nur Ansprüche darauf

Das ist ökonomisch sauber gedacht.

Aber es führt zu einem strukturellen Spannungsfeld:

![]() Je attraktiver der digitale Euro wird, desto größer wird die Gefahr der Disintermediation.

Je attraktiver der digitale Euro wird, desto größer wird die Gefahr der Disintermediation.

→ Einlagen wandern aus Geschäftsbanken ab

→ Kreditvergabe der Geschäftsbanken wird eingeschränkt

Deshalb bewegt sich die EZB im sogenannten „Options-Dreieck“:

- Stabilität sichern

- Banken schützen

- Innovation ermöglichen

![]() Man kann nie alle drei Ziele gleichzeitig maximieren.

Man kann nie alle drei Ziele gleichzeitig maximieren.

Parallel passiert in den USA etwas ganz anderes:

- Stablecoins werden aktiv gefördert und teilweise als Wettbewerb von Währungen dargestellt

- gedeckt durch Staatsanleihen und Cash

- als Instrument zur globalen USD-Dominanz

Allerdings bieten Stablecoins, die am Dollar hängen, keinen echten Hayek’schen Wettbewerb, da sie ähnlich wie beim Euro-Konzept denselben Anker nutzen.

Das Ergebnis:

![]() Europa und USA geben aktuell zwei völlig unterschiedliche Antworten auf dieselbe Frage – und beide sind unvollständig.

Europa und USA geben aktuell zwei völlig unterschiedliche Antworten auf dieselbe Frage – und beide sind unvollständig.

Beide ignorieren einen entscheidenden Treiber:

![]() Die Entstehung von Geld in realwirtschaftlichen Ökosystemen:

Die Entstehung von Geld in realwirtschaftlichen Ökosystemen:

- Geld entsteht zunehmend im Kontext von Plattformen und Ökosystemen

- Unternehmen übernehmen immer mehr Zahlungs- und Loyalty-Funktionen

- Kunden bewegen sich nicht mehr nur im Bankensystem

Das Spannungsfeld, das wir heute sehen, ist nicht neu.

Ein Blick in die Geschichte zeigt zwei wiederkehrende Muster:

- Preußen (1750–1755)

Friedrich der Große versuchte, mit dem „Reichstaler“ einen einheitlichen Währungsstandard durchzusetzen.

![]() Ergebnis: gescheitert auf Reichsebene

Ergebnis: gescheitert auf Reichsebene

Warum?

Ohne breite politische Unterstützung entsteht kein funktionierender Währungsanker.

Akzeptanz entsteht nur, wenn eine Währung im Alltag funktioniert.

- England im 19. Jahrhundert

Hier prallten zwei Denkschulen aufeinander:

- Currency School

→ harte Deckung, strikte Regeln, maximale Stabilität - Banking School

→ flexible Geldmenge, Anpassung an wirtschaftliche Aktivität

![]() Beide hatten recht.

Beide hatten recht.![]() Beide waren alleine nicht tragfähig.

Beide waren alleine nicht tragfähig.

Die zentrale Erkenntnis daraus – auch im aktuellen IBF-Paper von Prof. Dr. Jan Greitens klar herausgearbeitet:

![]() Ein funktionierendes Geldsystem braucht immer:

Ein funktionierendes Geldsystem braucht immer:

einen stabilen Anker + genügend Elastizität für die Wirtschaft (Handel, Investment, Wachstum)

Genau hier liegt das Problem heutiger Ansätze im Kontext der Digitalisierung des Geldes:

- Europa: Der digitale Euro priorisiert Stabilität

- USA: Stablecoins priorisieren Flexibilität

- Beide riskieren strukturelle Schwächen

Und gleichzeitig entsteht etwas Neues:

![]() Unternehmen beginnen, eigene Währungen zu denken

Unternehmen beginnen, eigene Währungen zu denken

→ für Kundenbindung

→ für Payments

→ für Ökosysteme

Das führt zu einer neuen Frage:

![]() Wie verhindert man Fragmentierung, ohne Innovation z.B. in Richtung Unternehmenswährungen abzuwürgen?

Wie verhindert man Fragmentierung, ohne Innovation z.B. in Richtung Unternehmenswährungen abzuwürgen?

Wenn Unternehmen eigene Währungen einführen, entsteht ein neues System:

- Jede große Marke optimiert ihre Währung für das eigene Ökosystem

- Geld wird zweckgebunden und nutzungsgetrieben

- Die Geldmenge kann elastisch wachsen

![]() Genau das entspricht der Logik der Banking School

Genau das entspricht der Logik der Banking School

Aber damit entsteht ein Risiko:

![]() Fragmentierung

Fragmentierung

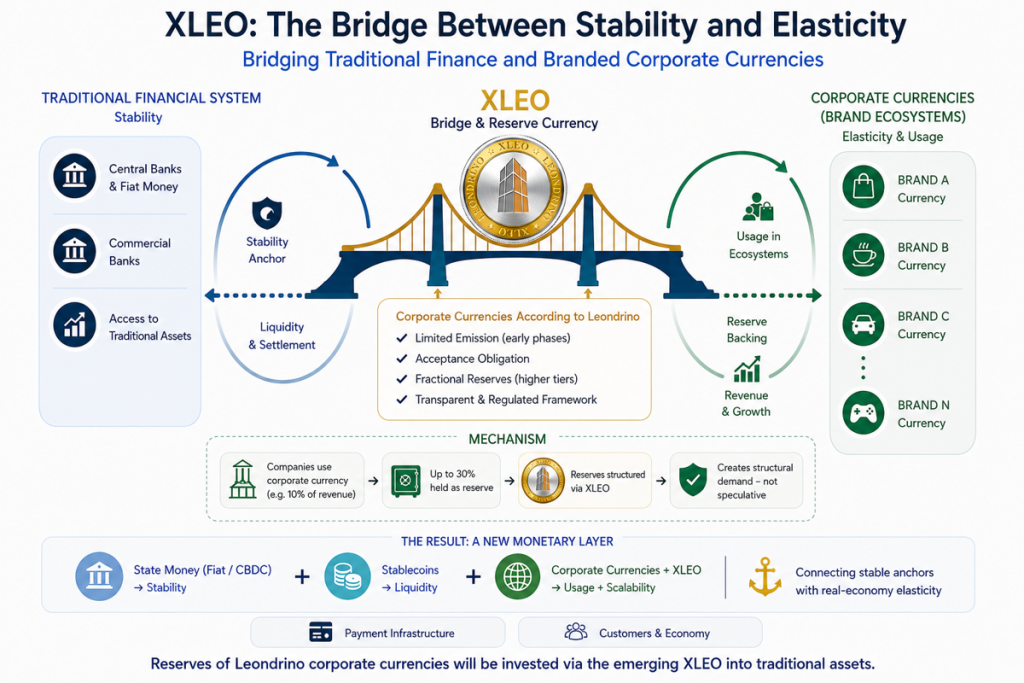

Und genau hier setzt Leondrino an:

![]() Strukturierter Rahmen statt unkontrollierter Stablecoin-Welt

Strukturierter Rahmen statt unkontrollierter Stablecoin-Welt

Kernelemente:

- Begrenzte Emission in frühen Phasen

- Annahmeverpflichtung für Produkte und Services

- Fraktionale Reservehaltung in höheren Qualitätsstufen

Der entscheidende Baustein ist jedoch:

![]() XLEO als Brücken- und Reservewährung

XLEO als Brücken- und Reservewährung

Die Mechanik ist entscheidend:

- Unternehmen nutzen für einen Teil ihres Umsatzes ihre Firmenwährung

(z. B. 10 % als Einstiegsszenario) - davon werden bis zu 30 % als Reserve angelegt

- diese Reserve wird perspektivisch über XLEO strukturiert

Das erzeugt etwas Neues:

![]() Strukturelle Nachfrage – nicht spekulative Nachfrage

Strukturelle Nachfrage – nicht spekulative Nachfrage

Gedankenexperiment (7–10 Jahre):

10 globale Unternehmen

Ø Umsatz: 100 Mrd. USD

→ 10 % über Firmenwährung = 10 Mrd. USD

→ 30 % Reserve = 3 Mrd. pro Unternehmen

![]() Ergebnis:

Ergebnis:

30 Mrd. USD potenzieller Reservebedarf

Diesem Bedarf steht ein Limit von 1 Milliarde XLEO während der initialen Rollout-Phase gegenüber.

Um die Nachfrage entsprechend der geplanten Rolle von XLEO abzubilden, ist mit der späteren Migration in die Leondrino Tokenklasse A ein Übergang von diesem festen Limit von 1 Milliarde XLEO hin zu einem dynamischen Supply-Management unter Aufsicht eines Monetary Boards vorgesehen.

(Derzeit befindet sich XLEO noch in Leondrino Tokenklasse C und ist auf eine Utility-Rolle innerhalb des Leondrino-Ökosystems beschränkt.)

Und jetzt der entscheidende Punkt:

![]() Diese Nachfrage entsteht aus

Diese Nachfrage entsteht aus

- Kundenbeziehungen

- realen Umsätzen

- funktionierenden Geschäftsmodellen

Nicht aus Trading.

Was bedeutet das für das Geldsystem?

Wir erwarten die Entstehung einer weiteren neuen Schicht:

- Staatliches Geld (Fiat / CBDC) → Stabilität

- Stablecoins → Liquidität

Corporate Currencies + XLEO → Nutzung in Realwirtschaft + Skalierung

Corporate Currencies + XLEO → Nutzung in Realwirtschaft + Skalierung

Meine These:

Das zukünftige Geldsystem wird nicht durch eine Lösung dominiert.

![]() Es wird modular und wettbewerbsorientierter auf der privaten Seite.

Es wird modular und wettbewerbsorientierter auf der privaten Seite.

Und XLEO adressiert genau die Lücke,

die weder Staaten noch Stablecoins der ersten Generation sauber lösen:

![]() Die Verbindung von stabilen Ankern mit realwirtschaftlicher Elastizität

Die Verbindung von stabilen Ankern mit realwirtschaftlicher Elastizität

Peter Reuschel

Co-Gründer Leondrino und Geschäftsführer Leondrino Deutschland